Чому прибуток держпідприємств так і не став вагомим джерелом наповнення бюджету? Державні підприємства

вівторок, 25 квітня 2017 року, 11:53

Обсяг дивідендів від держпідприємств становить усього 1.3%, а прибутки – близько 3.5% вартості активів. До того ж отримати нараховані дивіденди проблематично.

Додатково до податку на прибуток державні унітарні підприємства сплачують до бюджету також частину прибутку (доходу). А господарські товариства, у статутних капіталах яких є корпоративні права держави, – дивіденди, нараховані на відповідні акції (частки, паї).www.rada.gov.ua

2017 року доходи державного бюджету від прибутків держпідприємств і дивідендів, нарахованих на державну частку, мають суттєво зрости. Зокрема планом на 2017 рік передбачено 20 млрд грн. Порівняно з минулим роком прибутки, які перераховують у бюджет, мають зрости вдвічі. А порівняно з 2014 роком – майже вшестеро. Ці обсяги близькі до місячних видатків Пенсійного фонду. Прибутки державних підприємств – третє за обсягами джерело доходів зведеного бюджету від неподаткових надходжень після прибутків НБУ та власних надходжень бюджетних установ. www.cost.ua

Хоча підприємства останні роки перераховують більше коштів до бюджету, обсяг дивідендів, отримуваних урядом, далекий від бажаного. Показники діяльності держпідприємств дуже помірні. Так, вартість активів держпідприємств за підсумками 9 місяців 2016 року оцінюють на рівні 1.5 трлн грн. З прибутками торік працювали 62% підприємств. Обсяг дивідендів від держпідприємств становить усього 1.3%, а прибутки – близько 3.5% вартості активів. До того ж отримати нараховані дивіденди проблематично.

2017 року зростання доходів бюджету від прибутків держпідприємств планується через збільшення ставки відрахування прибутку до 75% [1] , розширення бази нарахування платежу [2] та на ріст прибутків окремих державних підприємств. Щоправда, план – це ще не гарантовані доходи. А недовиконання плану доходів від держпідприємств радше правило, аніж виняток. Якщо подивитися на динаміку виконання відповідної статті бюджету (див. графік «Прибуток держпідприємств, який вилучають у бюджет»), то зазвичай надходження набагато менші, аніж планувалося. Можна віднести такий стан справ на загальну негативну економічну ситуацію, проте зв’язок між прибутками держпідприємств і доходами бюджету від прибутків держпідприємств слабкий.

2013 року недовиконання за відрахуванням прибутків держпідприємств становило 34%, 2014 року план було перевиконано на 11%, 2015 – на 54%, а вже 2016 року факт знов відставав від плану на 10%. Номінально 2016 року план недовиконали на 1.4 млрд грн. За ці гроші можна було б три роки фінансувати програму підтримання дітей-сиріт у прийомних сім’ях і дитбудинках сімейного типу за принципом «гроші ходять за дитиною» або ж цілий рік сплачувати мінімальну пенсію майже 100 тисячам пенсіонерів.

Поточні практики планування та адміністрування доходів від прибутків держпідприємств мають цілу низку вад. Серед найбільш одіозних можна зазначити:

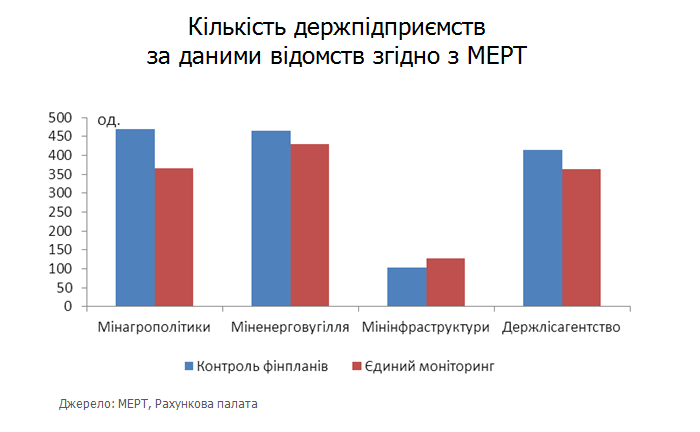

1. Підприємства-примари або проблеми інвентаризації. Ніхто достовірно не знає, скільки насправді в Україні налічується підприємств з державною часткою. В Україні можна виділити три реєстри, де міститься інформація про кількість держпідприємств: дані єдиного моніторингу ефективності управління об’єктами держвласності, і всі три вказують різну кількість підприємств.

(1) Згідно з інформацією МЕРТ в Україні кількість суб’єктів господарювання державного сектору економіки на 01.01.2015 становила 3 695, на 01.01.2016 – 3 634.

(2) Єдиний реєстр Фонду держмайна зазначає, що в Україні держпідприємств на 357 і 176 більше.

(3) Згідно з даними ЄДРПОУ в Україні на 01.01.2015 було 6 255, а на початок 2016 року – 6 239 підприємств.

Розбіжності між реєстром (1) та (2) відомства змогли об'єктивно пояснити. Проте розбіжності між (2) та (3) пояснень не мають. Таким чином, Фонд держмайна нічого не знає про 2.5 тисячі або майже половину держпідприємств. На тлі цієї цифри вже менш цікавою є інформація про те, що облікована кількість підприємств навіть у рамках одного відомства може коливатися залежно від часу та суті моніторингу. Так, у рамках МЕРТ, згідно з результатами моніторингу фінпланів, державних підприємств було в 2014 році на 357 підприємств більше, а в 2015 році – на 176 більше. Згідно з МЕРТ у ІІ кварталі 2015 року у нас було 3 639 підприємств, у ІІІ – 3 675, а наприкінці року – 3 616 (див. графік «Кількість держпіжприємств за даними відомств згідно з МЕРТ» нижче).

2. Непрозорість або проблеми зі звітуванням Навіть щодо тих підприємств, які є в реєстрах, немає повної інформації ані про фінансові плани, ані про фінансові результати, що дали б змогу проаналізувати/спрогнозувати результати їхньої діяльності. Далеко не всі підприємства звітують про виконання своїх фінансових планів, якість звітів залишає бажати кращого. Не всі підприємства взагалі затверджують фінансові плани: 2014 року плани затвердило менше 60% підприємств, 2015 року – менше 50%, а на 2016 рік – всього 44%. Навіть більше, не всі підприємства це роблять вчасно (До 1 вересня року, що передує плановому).

Щоб оцінити повноту та якість контролю фінансової звітності держпідприємств наводимо два приклади. (1) МЕРТ (серед інших підприємств) не отримало за 2015 рік звіту про виконання фінплану від Укргазвидобування. (2) У звіті щодо єдиного моніторингу управління держпідприємствами МЕРТ прибуток підприємства ДП «Фінансування інфраструктурних проектів» 2015 року становив 29.3 млрд грн, а згідно з моніторингом фінпланів того ж МЕРТ за той же період збиток – 10.8 млрд грн.

За таких умов не дивно, що в країні немає достовірної бази прогнозування доходів, їх аналізу, адміністрування та контролю. МЕРТ не володіє повною інформацією щодо дивідендів і прибутків державних підприємств та підприємств з державною часткою. Фактичні дані ДФС і Казначейства мають розбіжності з даними, які зводить МЕРТ. А Мінфін для прогнозування відповідних доходів використовує дані МЕРТ.

3. Проблеми виконання норм Закону

Платять не всі. Найбільшими платниками «частини чистого прибутку державних підприємств» упродовж останніх років були «Адміністрація морських портів України» (25 – 30%), ДП «Маріупольський порт» (6 – 3.7%); ДП «МПТ «Южний» (5.4 – 7.2%). На перші місця їх вивели не тільки фактичні прибутки, а й переплати. Саме ці підприємства найбільше перевиконали показники фінансових планів і сплатили платіж авансом на період від 2 місяців до 2 років.

Одне з пояснень – наявність законодавчої колізії. З одного боку, на ДФС покладено функцію контролю за розрахунками та сплатою до державного бюджету частини прибутку держпідприємств. Попри те, через неточність законодавства, ДФС не має інструментів для забезпечення погашення боргу з таких платежів, оскільки останні не належать до податків. Законодавством не встановлено правила щодо надання розстрочок і відстрочок, погашення боргу за такими платежами, списання боргу за платежами, що не належать до податків і зборів. Тому перевірки якщо і проводять, донарахування залишаються на папері. Є й інші прогалини. Так, за рішенням судів (як результат вад нашого законодавства) Укрнафта не має державної частки в статутному фонді і тому не має в обов’язковому порядку перераховувати дивіденди, нараховані на державну частку, в держбюджет www.epravda.com.ua

Примітки:

[1]. Для господарських підприємств ставка відрахувань становила 50% для прибутків 2013 та 2014 рр., які перераховували в бюджет в 2014 та 2015 роках відповідно. Ставка відрахувань для прибутків 2015 року, які перераховували в бюджет 2016 року, вже становила 75%

[2]. Якщо раніше сплачували прибутки, розраховані за правилами бухгалтерського обліку, то з 27.12.2014 це має бути частина прибутку, розрахованого згідно з положеннями (стандартами) бухобліку як підсумок суми чистого фінансового результату (прибутку) та суми капіталу в дооцінках.